一、银行存款利息计算公式是怎样的?

银行贷款,大家最关心的是银行贷款的利率 那么你知道银行利率的换算公式是什么吗?让我们一起来看看Hualv.com·边肖的相关资料。如果你想了解更多关于银行利率的转换公式,可以和Hualv.com一起看看。

那么你知道银行利率的换算公式是什么吗?让我们一起来看看Hualv.com·边肖的相关资料。如果你想了解更多关于银行利率的转换公式,可以和Hualv.com一起看看。

1.银行利率的换算公式是什么?

利率换算公式为(注:存贷款通用):

1.日利率(0/000)=年利率(%)÷360=月利率(‰)÷30

2.月利率(‰) =年利率(%)÷12

二。银行贷款年利率的计算公式

银行可以采用累计计息法和逐笔计息法计算利息。

1.产品编号利息法

累计利息法按实际天数每日累计账户余额,累计金额乘以日利率计算利息。利息计算公式为:

利息=累计利息累计×日利率,其中累计利息累计=日总余额。

2.基于交易的利息计算方法。

逐笔计息法根据预先确定的计息公式逐笔计算利息:利息=本金×利率×贷款期限。具体方法有三种:

如果计息期为整年(月),计息公式为:

①利息=本金×年(月)数×年(月)利率。

如果计息期为整年(月)和天数,计息公式为:

②利息=本金×年(月)数×年(月)利率+本金×小数天数×日利率。

同时,银行可以选择将计息期折算成实际天数来计算利息,即每年的日历天数(闰年366天)和每月的日历天数。计息公式为:

③利息=本金×实际天数×日利率

这三个计算公式本质上是一样的,但是因为利率换算一年只需要360天。但实际日利率计算时,会以一年为一个日历日计算,结果会略有偏差。按哪个公式,央行给金融机构自主选择权。因此,当事人和金融机构可以在合同中对此进行约定。

3.申请银行贷款有哪些注意事项?

1.借款人在申请贷款时,对自己的还款能力做出正确的判断。根据自己的收入水平设计还款计划,留有余地,不影响正常生活。2.选择合适的还款方式。还款方式有等额还款和等额本金还款两种。还款方式一旦在合同中约定,在整个贷款期间不得变更。

3.每月按时还款,避免罚息。从发起贷款的次月起,次月的放款时间通常为还款日。不要因为自己的疏忽而拖欠罚息,导致银行无法再次审批贷款申请。

4.妥善保管好自己的合同和收据,仔细阅读合同条款,了解自己的权利和义务。

二、银行存款利息的计算公式

银行贷款,大家最关心的是银行贷款的利率。那么你知道银行利率的换算公式是什么吗?让我们一起来看看Hualv.com·边肖的相关资料。如果你想了解更多关于银行利率的转换公式,可以和Hualv.com一起看看。

1.银行利率的换算公式是什么?

利率换算公式为(注:存贷款通用):

1.日利率(0/000)=年利率(%)÷360=月利率(‰)÷30

2.月利率(‰) =年利率(%)÷12

二。银行贷款年利率的计算公式

银行可以采用累计计息法和逐笔计息法计算利息。

1.产品编号利息法

累计利息法按实际天数每日累计账户余额,累计金额乘以日利率计算利息。利息计算公式为:

利息=累计利息累计×日利率,其中累计利息累计=日总余额。

2.基于交易的利息计算方法。

逐笔计息法根据预先确定的计息公式逐笔计算利息:利息=本金×利率×贷款期限。具体方法有三种:

如果计息期为整年(月),计息公式为:

①利息=本金×年(月)数×年(月)利率。

如果计息期为整年(月)和天数,计息公式为:

②利息=本金×年(月)数×年(月)利率+本金×小数天数×日利率。

同时,银行可以选择将计息期折算成实际天数来计算利息,即每年的日历天数(闰年366天)和每月的日历天数。计息公式为:

③利息=本金×实际天数×日利率

这三个计算公式本质上是一样的,但是因为利率换算一年只需要360天。但实际日利率计算时,会以一年为一个日历日计算,结果会略有偏差。按哪个公式,央行给金融机构自主选择权。因此,当事人和金融机构可以在合同中对此进行约定。

3.申请银行贷款有哪些注意事项?

1.借款人在申请贷款时,对自己的还款能力做出正确的判断。根据自己的收入水平设计还款计划,留有余地,不影响正常生活。2.选择合适的还款方式。还款方式有等额还款和等额本金还款两种。还款方式一旦在合同中约定,在整个贷款期间不得变更。

3.每月按时还款,避免罚息。从发起贷款的次月起,次月的放款时间通常为还款日。不要因为自己的疏忽而拖欠罚息,导致银行无法再次审批贷款申请。

4.妥善保管好自己的合同和收据,仔细阅读合同条款,了解自己的权利和义务。

三、银行存款的利息是怎样计算的?能详细说说吗?

银行应采用以一年期固定利率计息的日息法(若采用日息法,日息=本金乘以年利率除以360),则实际存款期限为365每天计算利息。 利率换算 年利率、月利率、日利率的换算比例为:年利率=月利率×12(月)=日利率×360(天); 月利率=年利率+12(月)=日利率x30(天); 日利率=年利率+360(天)=月利率+30(天) 另外,利率要与还款期限相匹配。

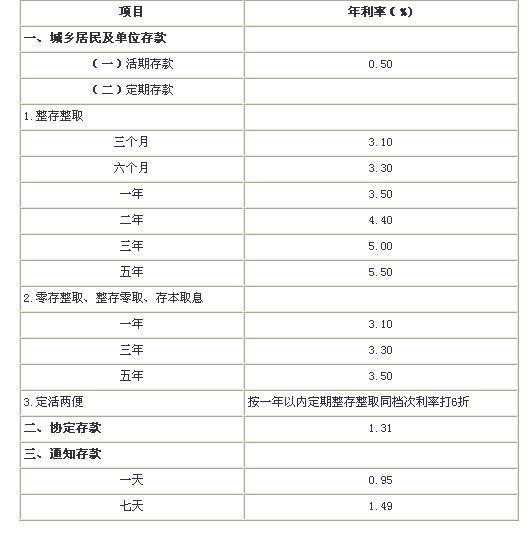

银行还提供活期储蓄、定期存款等产品。活期储蓄的利率不高,相比一年期定期和活期更便宜,如果有资金,完全可以定期存款,并且不影响银行的利率风格;如果没有资金,活期存款不能超过1天的日利率,如果有银行存款,则最高不超过2天日利率。同时,活期支付的利息较低。就比较灵活,可以随存随取,随时支配,也可以按照月支取或是按日支取两种方式支取,可以随时支取。

比如,活期存款1000元,可以定存一年,存入一年后的第一天,即到期时间为1年期,如果你把这1年的定存金额转存,到期后就可以取出来再转存。如果您是一个资金周转率非常高的人,建议最多存三个月,就能享受到这个高利息了。如果您是一个有闲钱的人,您不妨多买几个基金类的理财产品,比如货币市场型、债券型。

虽然货币市场型的收益率比较低,但是风险却小,同时收益相对较低。一些银行还会有一些高风险的投资产品,比如股票型基金、指数基金等,这些银行投资理财产品可以选择的范围比较广泛,比如股票型基金、指数型基金、混合型基金、外汇基金等。