一、权责发生制与收付实现制的含义是什么?

权责发生制又称“应收应付制” 它是以本期会计期间发生的费用和收入是否应计入本期损益为标准,处理有关经济业务的一种制度。

它是以本期会计期间发生的费用和收入是否应计入本期损益为标准,处理有关经济业务的一种制度。

收付实现制亦称“收付实现基础”或“现收现付制”。是“权责发生制”的对称。在会计核算中,是以款项是否已经收到或付出作为计算标准,来确定本期收益和费用的一种方法。凡在本期内实际收到或付出的一切款项,无论其发生时间早晚或是否应该由本期承担,均作为本期的收益和费用处理。

权责发生制与收付实现制的比较:

1、计算出来的收入和费用金额不完全相同;

2、计算出来的盈亏数字的准确程度不同;

3、会计核算不完全相同。

权责发生制与收付实现制的区别:

权责发生制和收付实现制在处理收入和费用时的原则是不同的,所以同一会计事项按不同的会计处理基础进行处理,其结果可能是相同的,也可能是不同的。

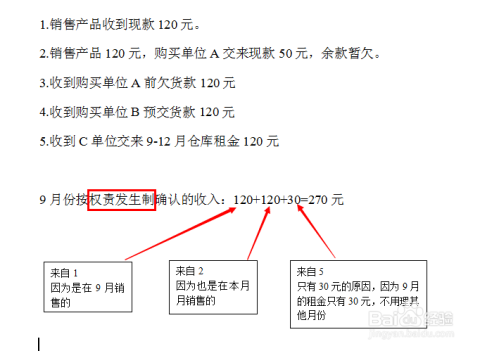

例如,本期销售产品一批价值5 000元,货款已收存银行,这项经济业务不管采用应计基础或现金收付基础,5 000元货款均应作为本期收入,因为一方面它是本期获得的收入,应当作本期收入,另一方面现款也已收到,亦应当列作本期收入,这时就表现为两者的一致性。

但在另外的情况下两者则是不一致的,例如,本期收到上月销售产品的货款存入银行,在这种情况下,如果采用现金收付基础,这笔货款应当作为本期的收入。因为现款是本期收到的,如果采用应计基础,则此项收入不能作为本期收入,因为它不是本期获得的。

二、什么叫权责发生制和收付实现制

1、权责发生制:

权责发生制英语为:accrual basis;accrual accounting basis。会计记账方法,按收入和支出权责的实际发生时间来记账,并不考虑是否已收到或支付款项。

凡在本期发生应从本期收入中获得补偿的费用,不论是否在本期已实际支付或未付的货币资金,均应作为本期的费用处理;凡在本期发生应归属于本期的收入,不论是否在本期已实际收到或未收到的货币资金,均应作为本期的收入处理。

通俗的的说,就是收益与支出要配比。

2、收付实现制:

收付实现制亦称“收付实现基础”或“现收现付制”。是“权责发生制”的对称。在会计核算中,是以款项是否已经收到或付出作为计算标准,来确定本期收益和费用的一种方法。

凡在本期内实际收到或付出的一切款项,无论其发生时间早晚或是否应该由本期承担,均作为本期的收益和费用处理。如:本期支付而由后期受益费用,一律由本期核销进入本期成本,不再分摊。

通俗的的说,就是以前款的实际收付确定收入或支出。

扩展资料:

不同点:

1.概念不同:权责发生制是相对于收付实现制而言的。

权责发生制是按照收益、费用是否归属本期为标准来确定本期收益、费用的一种方法。

收付实现制是按照收益、费用是否在本期实际收到或付出为标准确定本期收益、费用的一种方法。

2. 弊端不同:

权责发生制的优点是科学、合理、盈亏的计算比较准确,但缺点比较复杂;

收付实现制的优点是处理手续简便,缺点是不科学,对盈亏计算不准确。

3.使用范围不同:

根据我国《企业会计准则》规定,我国企业都采用权责发生制,但我国的行政单位仍然普遍采用收付实现制。

4.适用范围:

权责发生制,适用于盈利性企业。

收付实现制,适用于财政拨款的党政事业单位

随着行政事业单位会计制度的改革和完善,收付实现制必然将会被权责发生制所取代。

参考资料来源:百度百科——权责发生制

参考资料来源:百度百科——收付实现制

三、什么是权责发生制.收付实现制,并举例说明它们的区别.

1、确认收入和费用的标准不同

权责发生制按照收入已经实现和费用已经发生,并应由本期负担为标准确认本期收入和本期费用。收付实现制是按照收益、费用是否在本期实际收到或付出为标准确定本期收益和本期费用。

2、优缺点不同

权责发生制的优点是科学、合理、盈亏的计算比较准确,但缺点比较复杂。收付实现制的优点是操作方便,缺点是对盈亏计算不准确。

3、使用范围不同

我国企业都采用权责发生制,但我国的行政单位仍然普遍采用收付实现制。在同一期中,对于收入成本费用要按照权责发生制确认,但对于收到的政府补贴,税收返还一般要根据收付实现制,于实际收到时确认。

4、会计期末处理方法不同

权责发生制是本期的收入和费用以“应收应付“为原则入账,不论款项是否实际收到或支出。收付实现制则以”实收实付“为原则入账,已实际现金的收到和支付为衡量标准。

5、性质不同

权责发生制又称“应收应付制”。它是以本会计期间发生的费用和收入是否应计入本期损益为标准,处理有关经济业务的一种制度。

收付实现制在会计核算中,是以款项是否已经收到或付出作为计算标准,来确定本期收益和费用的一种方法。凡在本期内实际收到或付出的一切款项,无论其发生时间早晚或是否应该由本期承担,均作为本期的收益和费用处理。

举例说明两者的区别:

1、本期销售产品一批价值5000元,货款已收存银行。

这项经济业务不管采用应计基础或现金收付基础,5000元货款均应作为本期收入,因为一方面它是本期获得的收入,应当作本期收入,另一方面现款也已收到,亦应当列作本期收入,运用收付实现制与权责发生制计算的结果是一样的。

2、本期收到上月销售产品的货款存入银行。

在这种情况下,如果采用收付实现制,这笔货款应当作为本期的收入。因为现款是本期收到的,如果采用权责发生制,则此项收入不能作为本期收入,因为它不是本期获得的。

参考资料:

百度百科-收付实现制

百度百科-权责发生制