一、期权维持保证金如何计算?

您好,合约标的为交易型开放式指数基金的,每张合约的维持保证金收取比例为:

1、认购期权义务仓维持保证金:{结算价+Max(12%×合约标的收盘价-认购期权虚值,7%×标的收盘价)}×合约单位×(1+20%)

2、认沽期权义务仓维持保证金:Min{结算价+Max(12%×合约标的收盘价-认沽期权虚值,7%×行权价),行权价}×合约单位×(1+20%)

其中认购期权虚值=max(行权价-合约标的收盘价,0)

认沽期权虚值=max(合约标的收盘价-行权价,0)

注意:临近行权日(包括行权日),保证金收取比例将会提高。

二、如何判断期权是平值、实值还是虚值?

一招判断期权合约的实值、平值和虚值状态

在期权交易中,选择实值、平值还是虚值合约进行交易是非常重要的一步,但有些刚接触期权交易的投资者对此还不是特别熟悉,财顺期权小妹来和大家一起了解了解相关的概念。

期权合约的三种状态

根据标的证券现价与期权合约的行权价的关系,可以将期权合约分为:实值期权、平值期权和虚值期权。

对于认购期权:

1

实值合约:指行权价低于标的证券现价的合约(行权价格<市价),两个价格间隔越远,实值越大。

2

平值合约:一般而言,行权价等于或最接近标的证券现价的合约(行权价格=市价)。

3

虚值合约:指行权价高于标的证券现价的合约(行权价格>市价),两个价格间隔越远,虚值越大。

我们举个例子:

假设标的证券目前的交易价格为20元,行权价分别18元、20元、22元的认购期权合约分别属于实值期权、平值期权、虚值期权。

图文来源:百度【财顺期权】

假设投资者已经买入开仓行权价为18元的认购期权合约,标的证券的现价为20元。如果投资者可以马上行权,那么投资者就能以18元的价格买入标的证券,而标的证券的现价为20元,对投资者而言这笔行权操作就是有“实实在在”价值的,因此标的证券价格为20元时,行权价为18元的认购期权合约为实值期权合约。

当标的证券价格和认购期权合约行权价格都为20元时,对投资者而言,行权或者不行权都一样,此时认购期权合约为平值合约。

当标的证券价格为20元,认购期权合约行权价格为22元时,作为认购期权的买方,肯定不会选择以22元的价格去买入证券,期权合约处于虚值状态。

从上面的例子我们可以总结出一个判断期权合约处于哪种价值状态的方法:假设期权合约的买方马上行权,行权后,能给期权买家带来盈利的合约为实值期权;不亏不赚,为平值期权;亏损的,则为虚值期权。

那么,用此方法我们就很容易可以知道,对于认沽期权来说,实值合约应该是指行权价高于标的现价的合约,虚值合约指行权价低于于标的现价的合约,和认购期权刚好是反过来的。

三种状态对应的特征

了解了期权合约实值、平值、虚值的概念,我们来看一下三种状态各自的特征,以便更好的选择合约。

实值期权合约

实值期权合约单张价格相对较高,市场剧烈变化时所呈现出来的杠杆率相对较低。同时,时间流逝对实值期权合约价格的负面影响相对较小,对投资者而言买入开仓实值期权合约属于相对稳健的选择。

平值期权合约

平值合约交易价格适中,杠杆效应适中,市场成交相对最活跃,同时时间流逝对平值期权合约的负面影响最明显,比较适合投资者短线交易。

虚值期权合约

虚值合约交易价格相对较低,当市场出现剧烈波动时往往能够给投资者带来明显的杠杆效应,但是投资者买入开仓虚值合约,盈利条件相对较高,交易胜率较低,因此投资者买入开仓虚值期权合约的仓位宜控制在自身风险承受能力范围之内。

财顺期权小妹提示

期权交易作为一种金融衍生品,其本身自带杠杠,波动相对也会较大。建议大家充分了解期权的相关风险和知识,以便更好的进行期权交易。

无门槛开通上证50ETF期权,沪深300ETF期权,中证500ETF期权和创业板ETF期权!

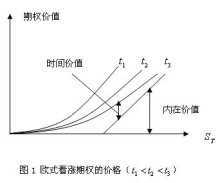

三、怎么确定实值期权、平值期权、虚值期权?

如何确定实值、平值还是虚值期权可以根据下图判断:

内涵价值是期权合约此时行权的所能获得的收益。所以只有实值期权才有内涵价值,平值期权和虚值期权的权利金都是时间价值。

标的资产价格的波动率越大,期权合约有效时间越长,期权的时间价值就越大。

义务方在期权中扮演的角色和权利方对应,指收取一定的权利金的同时拥有在权利方行权时必须履行的义务。

因此义务方的收益最大是权利金,亏损最大是无限的。

由此大家可以得出一个结论就是:越临近合约到期日,极度虚值期权的价格会越来越接近0! 所以越临近到期日对于虚值期权要谨慎。

四、期权实值虚值是什么意思

实值期权与虚值期权是按照行权价格与标的物价格划分的。

对于看涨期权而言,若标的物价格高于行权价,则该期权为实值期权,反之则为虚值期权;对于看跌期权而言,若行权价格高于标的物价格,则该期权为实值期权,反之则为虚值期权。如果标的物价格等于行权价格,则期权为平值期权。

拓展资料:

期权,是指一种合约,源于十八世纪后期的美国和欧洲市场,该合约赋予持有人在某一特定日期或该日之前的任何时间以固定价格购进或售出一种资产的权利。期权定义的要点如下:

1、期权是一种权利。期权合约至少涉及买家和出售人两方。持有人享有权利但不承担相应的义务。

2、期权的标的物。期权的标的物是指选择购买或出售的资产。它包括股票、政府债券、货币、股票指数、商品期货等。期权是这些标的物"衍生"的,因此称衍生金融工具。值得注意的是,期权出售人不一定拥有标的资产。期权是可以"卖空"的。期权购买人也不一定真的想购买资产标的物。因此,期权到期时双方不一定进行标的物的实物交割,而只需按价差补足价款即可。

3、到期日。双方约定的期权到期的那一天称为"到期日",如果该期权只能在到期日执行,则称为欧式期权;如果该期权可以在到期日及之前的任何时间执行,则称为美式期权。

4、期权的执行。依据期权合约购进或售出标的资产的行为称为"执行"。在期权合约中约定的、期权持有人据以购进或售出标的资产的固定价格,称为"执行价格"。

由于期权交易方式、方向、标的物等方面的不同,产生了众多的期权品种,对期权进行合理的分类,更有利于我们了解期权产品。

按权利划分

按期权的权利划分,有看涨期权和看跌期权两种类型。

按期权的种类划分,有欧式期权和美式期权两种类型。

按行权时间划分,有欧式期权、美式期权、百慕大期权三种类型。

期权:期权交易是指在未来一定时期可以买卖的权利,是买方向卖方支付一定数量的权利金后拥有的在未来一段时间内或未来某一特定日期以事先商定的价格向卖方购买或出售一定数量标的物的权利,但不负有必须买进或卖出的义务。期权按照行权方式分为欧式期权和美式期权。

1、对于欧式期权,买方持有者只能在到期日选择行权。

2、对于美式期权,买方可在成交后、到期日之前的交易时段选择行权。

五、什么是实值期权,虚值期权和平值期权

以50ETF期权的行权价与标的50ETF现价的关系来区分实值期权,虚值期权和平值期权

平值:行权价=标的50ETF现价(或取最接近一档)认购期权与认沽期权为同一档。

实值:

认购期权:行权价低于标的50ETF现价的合约称之为实值合约,间隔越远越深度实值

认沽期权:行权价高于标的50ETF现价的合约称之为实值合约,间隔越远越深度实值

虚值:

认购期权:行权价高于标的50ETF现价的合约称之为虚值合约,间隔越远越深度虚值

认沽期权:行权价低于标的50ETF现价的合约称之为虚值合约,间隔越远越深度虚值

从概念上不难理解,认购期权与认沽期权的实值、虚值恰好与标的现价的关系是相反的,通俗的来讲,假设当前日为期权的到期行权日,实值期权行权交割是有实际意义的,而虚值期权则是没有意义的。

六、期权的结算公式?

期权的结算公式如下:

实值认购期权的内在价值=当前标的股票价格 - 期权行权价,

实值认沽期权的行权价=期权行权价 - 标的股票价格。

时间价值=是期权权利金中 - 内在价值的部分。

备兑开仓的构建成本=股票买入成本–卖出认购期权所得权利金。

备兑开仓到期日损益=股票损益+期权损益 =股票到期日价格-股票买入价格+期权权利金收益-期权内在价值(认购==当前标的股票价格 - 期权行权价)

备兑开仓盈亏平衡点=买入股票成本 – 卖出期权的权利金

保险策略构建成本 = 股票买入成本 + 认沽期权的权利金

保险策略到期损益=股票损益+期权损益 =股票到期日价格-股票买入价格-期权权利金+期权内在价值(认沽=期权行权价 - 标的股票价格)

保险策略盈亏平衡点=买入股票成本 + 买入期权的期权费

保险策略最大损失=股票买入成本-行权价+认沽期权权利金

买入认购若到期日证券价格高于行权价,投资者买入认购期权的收益=证券价格-行权价-付出的权利金

买入认购到期日盈亏平衡点=买入期权的行权价格+买入期权的权利金

买入认沽若到期日证券价格低于行权价,投资者买入认沽期权的收益=行权价-证券价格-付出的权利金

买入认沽到期日盈亏平衡点=买入期权的行权价格-买入期权的权利金

Delta=标的证券的变化量/期权价格的变化量

杠杆倍数=期权价格变化百分比/与标的证券价格变化百分比之间的比率=(标的证券价格/期权价格价格)*Delt

卖出认购期权的到期损益:权利金- MAX(到期标的股票价格-行权价格,0)

卖出认购期权开仓盈亏平衡点=行权价+权利金

卖出认沽期权的到期损益:权利金-MAX(行权价格-到期标的股票价格,0)

认沽期权卖出开仓盈亏平衡点=行权价-权利金

认购期权义务仓开仓初始保证金={前结算价+Max(25%×合约标的前收盘价-认购期权虚值,10%×合约标的前收盘价)}*合约单位;

认沽期权义务仓开仓初始保证金=Min{前结算价+Max[25%×合约标的前收盘价-认沽期权虚值,10%×行权价],行权价}*合约单位; 认购期权虚值=max(行权价-合约标的前收盘价,0) 认沽期权虚值=max(合约标的前收盘价-行权价,0)

认购期权义务仓持仓维持保证金={结算价+Max(25%×合约标的收盘价-认购期权虚值,10%×标的收盘价)}*合约单位;

认沽期权义务仓持仓维持保证金=Min{结算价 +Max[25%×合约标的收盘价-认沽期权虚值,10%×行权价],行权价}*合约单位; 认购期权虚值=max(行权价-合约标的收盘价,0) 认沽期权虚值=max(合约标的收盘价-行权价,0)

认购-认沽期权平价关系即:认购期权价格与行权价的现值之和等于认沽期权的价格加上标的证券 现价(c+PV(X)=p+S)

如何计算合成股票多头策略的成本、到期日损益、盈亏平衡点, 构建成本:认购期权权利金-认沽期权权利金

拓展资料:

运用方式:

在成熟金融市场中,期权更多的时候被用作风险管理的工具,如以美国为代表的均衡型衍生品市场,期权被广泛应用于套保策略。

主要期权套期保值有等量对冲策略、静态Delta中性策略、动态Delta中性策略。下面我们以Comex白银期货与期权交易为例,说明投机者如何利用期权在更大程度上获利。

情境1:2012年9月初,市场对于美国推出QE3预期不断升温,9月6日白银期货收盘价32.67美元/盎司,执行价格33美元的白银期货期权,看涨期权价格1.702美元/盎司,

假设投资者对白银未来走势看多,他有两种投机方案:其一,买入1手12月Comex白银期货;其二,买入1手12月Comex白银期货期权(为简化计算,Comex保证金比例按10%计算,期权多头不支付保证金,期权空头支付保证金与对应期货金额一致)。

此后美联储推出QE3,贵金属价格大涨,10月1日白银期货收盘价格34.95美元/盎司,执行价格33美元的看涨期权价格2.511美元/盎司。

两种方案下投资者的收益为期货多头,(34.95-33)*5000/(33*5000*10%)=59%。期权多头,如果投资者选择平仓,(2.51-1.70)*5000/(1.70*5000)=47.53%;

如果投资者选择执行期权,并且立刻平掉期货仓位,(34.95-33-1.702)/1.702=14.57%(放弃行权)。

由此来看,期权多头的收益率虽然不及期货多头,但期权多头的资金占有量(1.702*5000)仅为远小于期货多头保证金的占有量,约为期货保证金占有量一半,且在持仓期间,期权投资者不必担心保证金不足问题。

情境2:在QE3推出后,投资者认为白银价格在9月、10月份将走出一个M头,价格在颈线附近,在QE3、欧债危机、美国财政悬崖等大背景下,具有一定避险属性的白银价格不会大跌,

但短期内上涨动力也不足,未来一段时间震荡行情可能性更大,因此决定卖出宽跨式期权,赚取权利金。

期权 百度百科