一、会计中“借”与“贷”的英文缩写是什么

Debit 和credit

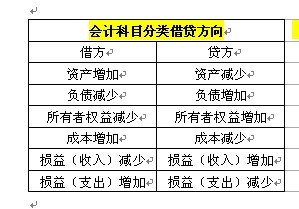

借贷记账法是以“借”、“贷”两个字做为记账符号,记录会计要素增减变动情况的一种复式记账法。

在现金流量规则中,所有能增加现金支出的业务都表现为现金的流出,而增加现金支出的业务主要是资产(非现金)与费用的增加,当企业购置非现金资产,发生作为费用的支出时,不论该现金流出是资本化形成资产,还是收益化形成费用。其主要表现是现金的流出。因此当资产(非现金)与费用增加时,因为导致现金流出,记入借方。

扩展资料:

注意事项:

1、借款合理性:企业的借款应当有合理的理由及用途,不能说想借就借,因为一旦借款就会产生利息,增加企业的成本。如果被审计单位账面存在大额的货币资金仍对外借款,审计人员应加以关注。

2、利息计提是否合理:借款可以分为一般借款和专门借款,这两种借款利息的计提方式是不同的,审计人员应当根据借款用途和合同,判断利息应当资本化还是费用化。

3、汇率折算是否正确:如果被审计单位存在外币借款,审计人员应当关注资产负债表日折算成本位币的汇率是否适当。

参考资料来源:百度百科-借贷记账法

二、会计中的“借”和“贷”用英语怎么说

Debit 和credit 就是会计复式记帐法中常用的两个记帐符号“借”和“贷”.所以.“借”的缩写是Dr,“贷”的缩写是Cr.

三、会计上借贷的英文缩写(会计借贷英语简写)

1、会计的借贷用英文缩写。

2、会计中借和贷的英文。

3、会计借贷缩写是什么字母。

4、会计科目借贷英文简写。

1.会计复式记帐法中常用的两个记帐符号借和贷的英文缩写分别为Dr和Cr,英语单词是Debit和Credit。

2.会计复式记帐法中常用的两个记帐符号借和贷的意思:借、贷两字来记录货币资金的借贷、财产物资、经营损益和经营资本等的增减变化或增减变动情况。

3.随之,借、贷两字逐渐失去原来含义,只作为纯粹的记账符号使用,用以标明记账方向。

4.在账户的借、贷两方中,使用哪一方来记录金额的增加,用哪一方来记录金额的减少,是由每个账户所反映的会计要素的性质决定。