小规模纳税人报税流程

法律分析:小规模纳税人报税流程:

1、报税的征收方式

查账征收、查定征收和定期定额征收

2、办理方式

通过办税服务厅(场所)、电子税务局办理,具体地点和网址可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询

3、网上办理流程

登录电子税务局,点击——我要办税——税费申报及缴纳——填写报表——增值税小规模纳税人申报表——填写报表,然后我们就可以填数字了。

(1)登录系统自动抄报税。只有在抄报税之后,方可进行正常纳税申报。未进行税控设备抄报税的纳税人则无法进行网上申报。

小规模纳税人网上报税简单流程图1(小规模纳税人网上报税简单流程图1)

小规模纳税人网上报税简单流程图2(2)填写申报表

小规模纳税人填表申请模板(3)正常清卡解锁。

如果纳税人申报时经反复核对仍无法正常申报,可以按照系统提示正常上报但暂不扣缴税款,之后携一证通、税控设备、增值税申报表、营业执照、经办人身份证到办税服务厅办理相关申报事宜。

法律依据:《中华人民共和国增值税暂行条例》 第二十二条 增值税纳税地点:

(一)固定业户应当向其机构所在地的主管税务机关申报纳税。总机构和分支机构不在同一县(市)的,应当分别向各自所在地的主管税务机关申报纳税;经国务院财政、税务主管部门或者其授权的财政、税务机关批准,可以由总机构汇总向总机构所在地的主管税务机关申报纳税。

(二)固定业户到外县(市)销售货物或者应税劳务,应当向其机构所在地的主管税务机关申请开具外出经营活动税收管理证明,并向其机构所在地的主管税务机关申报纳税;未开具证明的,应当向销售地或者劳务发生地的主管税务机关申报纳税;未向销售地或者劳务发生地的主管税务机关申报纳税的,由其机构所在地的主管税务机关补征税款。

(三)非固定业户销售货物或者应税劳务,应当向销售地或者劳务发生地的主管税务机关申报纳税;未向销售地或者劳务发生地的主管税务机关申报纳税的,由其机构所在地或者居住地的主管税务机关补征税款。

(四)进口货物,应当向报关地海关申报纳税。

扣缴义务人应当向其机构所在地或者居住地的主管税务机关申报缴纳其扣缴的税款。

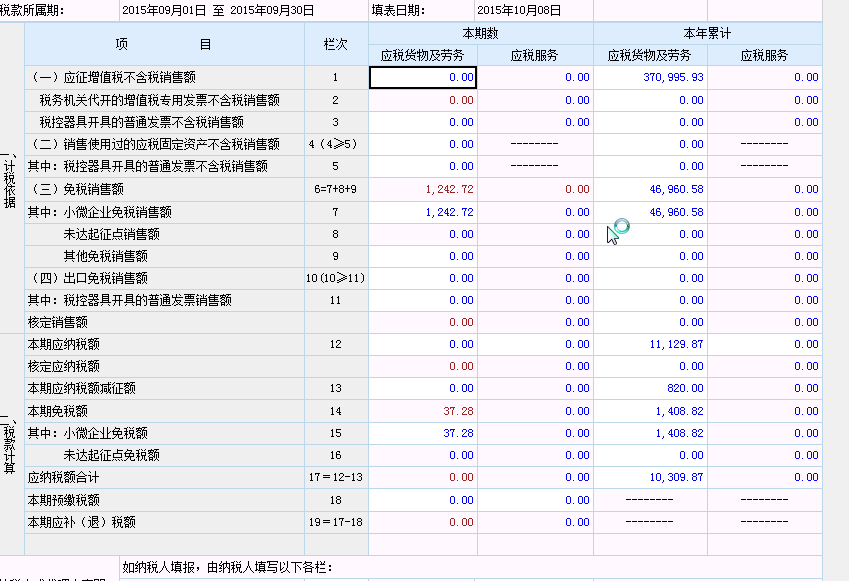

小规模纳税人纳税申报流程

小规模申报增值税具体的流程为: (1)首先登录电子税务局,进入电子税务局之后,点击申报缴纳。 (2)进入缴纳申报界面后,点击增值税适用于 小规模纳税人 后面的填写申报表。 (3)规模纳税人增值税免税收入填写在:第10行或者11行。 (4)填写好免税收入之后,再填写免税额。小规模纳税人免税额填写在:第18行或者第19行。 (5)在表尾的是否自行申报处选择是或者否,选择是,代表的是企业内部的人员进行申报。选择是否自行申报之后,再填写办理人员的身份证号。 (6)核对无误之后,点击申报。《中华人民共和国税收征收管理法》第一条规定,为了加强税收征收管理,规范税收征收和缴纳行为,保障国家税收收入,保护纳税人的合法权益,促进经济和社会发展,制定本法。 第二条规定,凡依法由税务机关征收的各种税收的征收管理,均适用本法。 第三条规定,税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行;法律授权国务院规定的,依照国务院制定的行政法规的规定执行。任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法规相抵触的决定。 第四条规定,法律、行政法规规定负有纳税义务的单位和个人为纳税人。法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人。纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款。

小规模纳税人申报纳税详细流程是什么

法律分析:纳税人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实办理纳税申报,报送纳税申报表、财务会计报表以及税务机关根据实际需要要求纳税人报送的其他纳税资料。小规模申报增值税具体的流程为:1、首先登录电子税务局,进入电子税务局之后,点击申报缴纳。2、进入缴纳申报界面后,点击增值税适用于小规模纳税人后面的填写申报表。3、规模纳税人增值税免税收入填写在:第10行或者11行。4、填写好免税收入之后,再填写免税额。小规模纳税人免税额填写在:第18行或者第19行。5、在表尾的是否自行申报处选择是或者否,选择是,代表的是企业内部的人员进行申报。选择是否自行申报之后,再填写办理人员的身份证号。6、核对无误之后,点击申报。

法律依据:《中华人民共和国税收征收管理法》 第二十五条 纳税人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实办理纳税申报,报送纳税申报表、财务会计报表以及税务机关根据实际需要要求纳税人报送的其他纳税资料。扣缴义务人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实报送代扣代缴、代收代缴税款报告表以及税务机关根据实际需要要求扣缴义务人报送的其他有关资料。