一、通知存款和定期存款的区别

通知存款是一种不约定存期、一次性存入、可多次支取,支取时需提前通知银行、约定支取日期和金额方能支取的存款 人民币通知存款最低起存金额5万元、单位最低起存金额50万元,个人最低支取金额5万元、单位最低支取金额10万元。外币最低起存金额为1000美元等值外币。

人民币通知存款最低起存金额5万元、单位最低起存金额50万元,个人最低支取金额5万元、单位最低支取金额10万元。外币最低起存金额为1000美元等值外币。

活期存款指无需任何事先通知,存款户即可随时存取和转让的一种银行存款,其形式有支票存款帐户,保付支票,本票,旅行支和信用证等。人民币活期存款1元起存,外币活期存款起存金额为不低于人民币20元的等值外汇。

定期存款是指存款人在保留所有权的条件下,把使用权暂时转让给银行的资金或货币。现金、活期储蓄存款可直接办理定期储蓄存款,定期开户起存金额为50元,多存不限

他们之间利率不同。

二、通知存款VS定期存款,两者区别知多少?

; 银行产品众多,经常有投资者搞不清通知存款是什么?通知存款与银行定期有什么区别?针对这些问题笔者归纳了通知存款与定期存款的五大区别:

区别一:定义不一样

通知存款:是一种不约定期限、一次性存入、可多次支取,支取是需提前通知银行、约定支取日期和金额方能支取的存款。

定期存款:是储蓄存款的一种类型。指存款人与通银行约定存款期限,到期支取本金和利息的储蓄形式。

区别二:期限及历史利率不一样

通知存款有两种,一天通知存款和七天通知存款

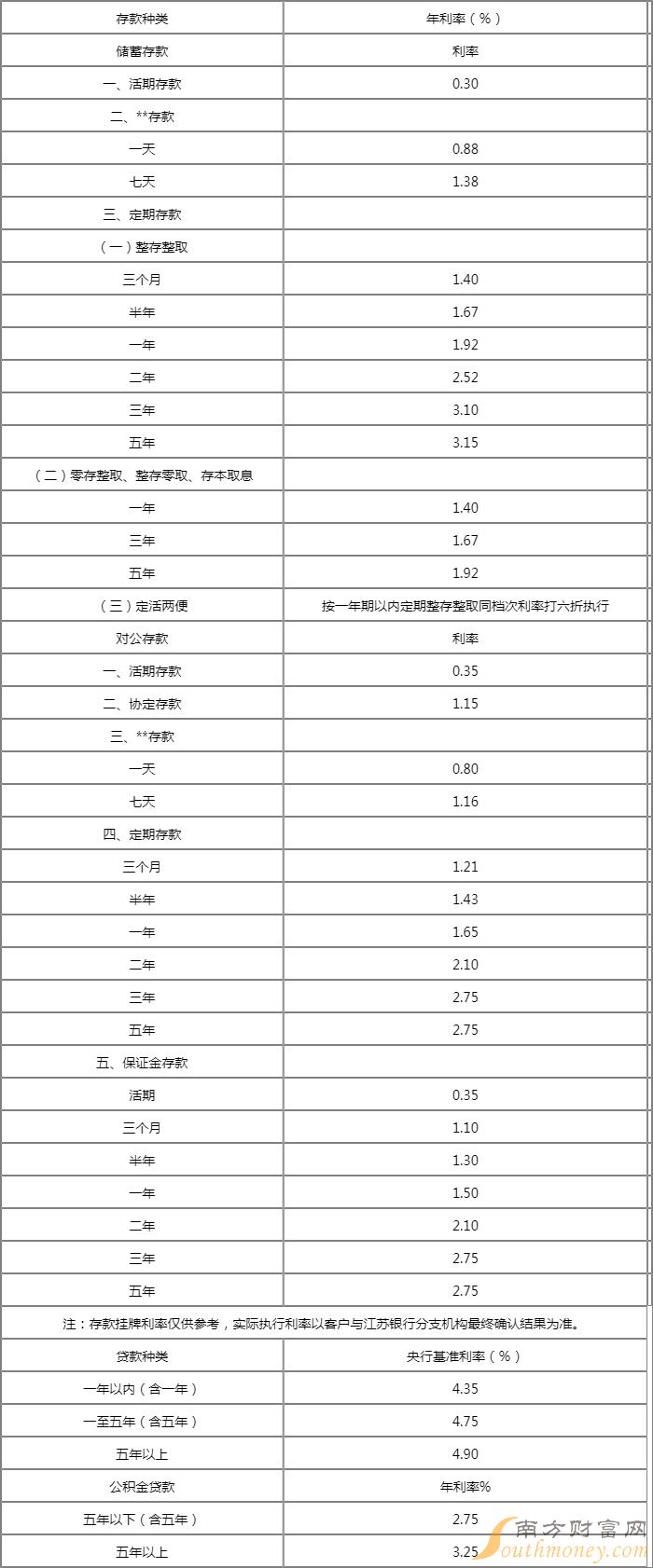

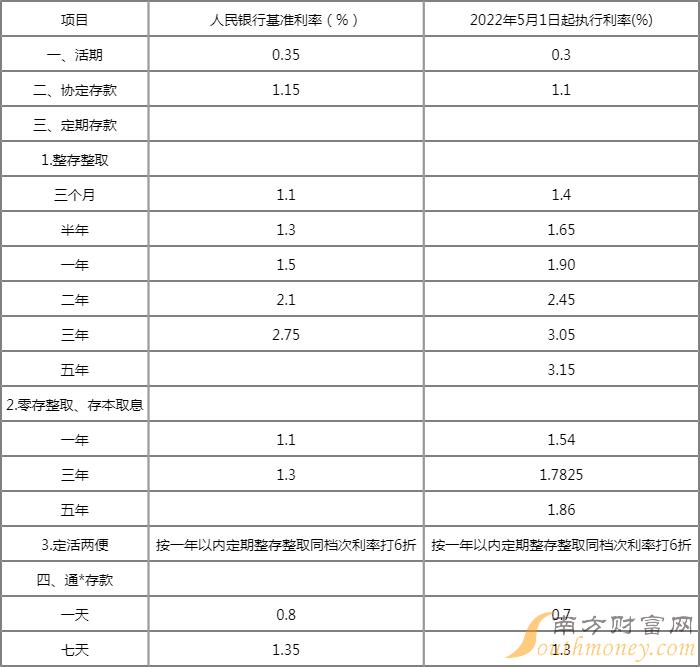

五大行通知存款历史利率表:

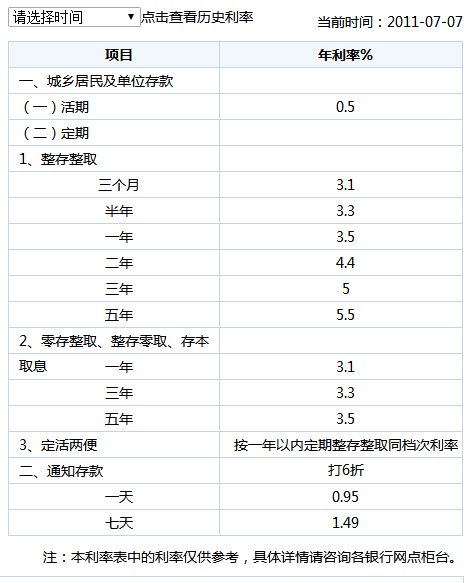

整存整取定期存款通常分为三个月、半年、一年、二年、三年、五年六个利率档次:

2017年央行及五大行定期存款历史利率表:(单位:%)

看来五大行相应时间段的通知存款历史利率与定期存款历史利率基本一致。

区别三:起点、灵活性不一样

通知存款5万起存,这一点跟银行理财产品类似,且流动性强,可以提前支取。如果不支取则会将存款的本金和利息进行自动滚存。

定期存款50元起存,起点很低;如果提前支取利息会有损失。

比如王阿姨去年存了10万一年期定期,如果不提前支取一年到期后可以有1750元利息;如果提前支取哪怕提前一天也只能按照活期的历史预期收益0.35%计算:不到350元。损失不少啊!

区别四:历史预期收益计算方式不一样

通知存款:100000*(1.1/365)*存款天数,取款时付息。

一年定期存款:100000*1.75%=1750元。

区别五:适合群体不一样

通知存款适合存款5万以上不确定什么时候用钱的投资者,特别是有大额、存取较频繁的投资者。

定期存款适合明确资金闲置时间的投资者。

通过以上对比,不难发现通知存款与定期存款有各自的优势,投资者可以根据自己的需求选择;其实两者并不矛盾,也可以将两款产品结合起来使用,达到预期收益的最大化。

三、通知存款和活期存款的区别

通知存款和活期存款的区别在于利率不同,通知存款利率比活期存款高。

通知存款支取比较灵活。一般分为一天通知和七天通知,也就是提前一天或者提前七天通知银行,到时候就可以支取,利率比定期存款低。通知存款是一种不约定存期、一次性存入、可多次支取,支取时需提前通知银行、约定支取日期和金额方能支取的存款。人民币通知存款最低起存金额5万元、单位最低起存金额50万元,个人最低支取金额5万元、单位最低支取金额10万元。外币最低起存金额为1000美元等值外币。

活期存款是一种不限存期,凭银行卡或存折及预留密码可在银行营业时间内通过柜面或通过银行自助设备随时存取现金的服务。人民币活期存款1元起存,外币活期存款起存金额为不低于人民币20元的等值外汇。

【拓展资料】

一、活期存款服务特色

1. 通存通兑,客户凭银行卡可在全国银行网点和自助设备上存取人民币现金,预留密码的存折可在同城银行网点存取现金。同城也可办理无卡(折)的续存业务。

2. 资金灵活,客户可随用随取,资金流动性强。

3.缴费方便,客户可将活期存款账户设置为缴费账户,由银行自动代缴各种日常费用。

二、活期存款存款种类

1.暂不用作消费支出的货币收入。

2.预备用于购买大件耐用消费品的积攒性货币。

3.个体经营户的营运周转货币资金,在银行为其开户、转帐等问题解决之前,以活期储蓄的方式存入银行。

定期存款亦称“定期存单”。银行与存款人双方在存款时事先约定期限、利率,到期后支取本息的存款。有些定期存单在到期前存款人需要资金可以在市场上卖出;有些定期存单不能转让,如果存款人选择在到期前向银行提取资金,需要向银行支付一定的费用。期限可以从3 个月到5年,10年以上不等。一般来说,存款期限越长,利率就越高。传统的定期存款除了有存单形式外,也有存折形式,后者又称为存折定期存款,但其以90天为基本计息天数,90天以下不计息.与活期存款相比,定期存款具有较强的的稳定性,且营业成本较低,商业银行为此持有的存款准备金率也相应较低,因此,定期存款的资金利用率往往高于活期存款。

四、通知存款,活期存款,定期存款的区别

1、通知存款是不固定期限,但存款人必须预先通知银行方能提取的存款,西方国家商业银行存款的一种。同时兼有活期存款与定期存款的性质。通知期限为1日、7日两种。按日计息,利率视通知期限长短而定,一般高于活期,低于定期存款。

2、活期存款是无需任何事先通知,存款户可随时存取和转让的银行存款。其形式有支票存款账户、保付支票、本票、旅行支票和信用证等。活期存款占一国货币供应的最大部分,也是商业银行的重要资金来源。

3、定期存款亦称“定期存单”。银行与存款人双方在存款时事先约定期限、利率,到期后支取本息的存款。有些定期存单在到期前存款人需要资金可以在市场上卖出。

温馨提示:

1、以上信息仅供参考;

2、入市有风险,投资需谨慎。

应答时间:2021-12-10,最新业务变化请以平安银行官网公布为准。